У яких випадках податкова обирає зменшені штрафи за прострочення реєстрації ПН

Питання застосування штрафів за несвоєчасну реєстрацію податкових накладних (далі – ПН) та розрахунків коригування (далі – РК) набуло нового сенсу після прийняття переломної позиції КАС ВС. Тож, останнім часом у платників податків постає питання чи є шанс оспорити розмір штрафу.

Нагадаємо, 8 лютого 2023 року набув чинності Закон №2876, який вніс важливі зміни до Податкового кодексу України (далі – ПК України). Одним із ключових аспектів цього закону є зменшення штрафів за несвоєчасну реєстрацію податкових накладних ПН / РК, передбачених пунктом 120-1.1 статті 120-1 ПК України. Нові розміри штрафних санкцій були внесені до пункту 90 підрозділу 2 розділу XX «Перехідні положення» ПК України.

Проте податкові органи застосовують як старі, так і нові правила при визначенні розміру штрафу. Це ставить перед платниками податків логічні запитання: у яких випадках податковий орган обирає зменшені штрафи, передбачені новим законодавством, а коли застосовує попередні норми? У яких випадках можна оспорити податкове повідомлення-рішення про застосування штрафу?

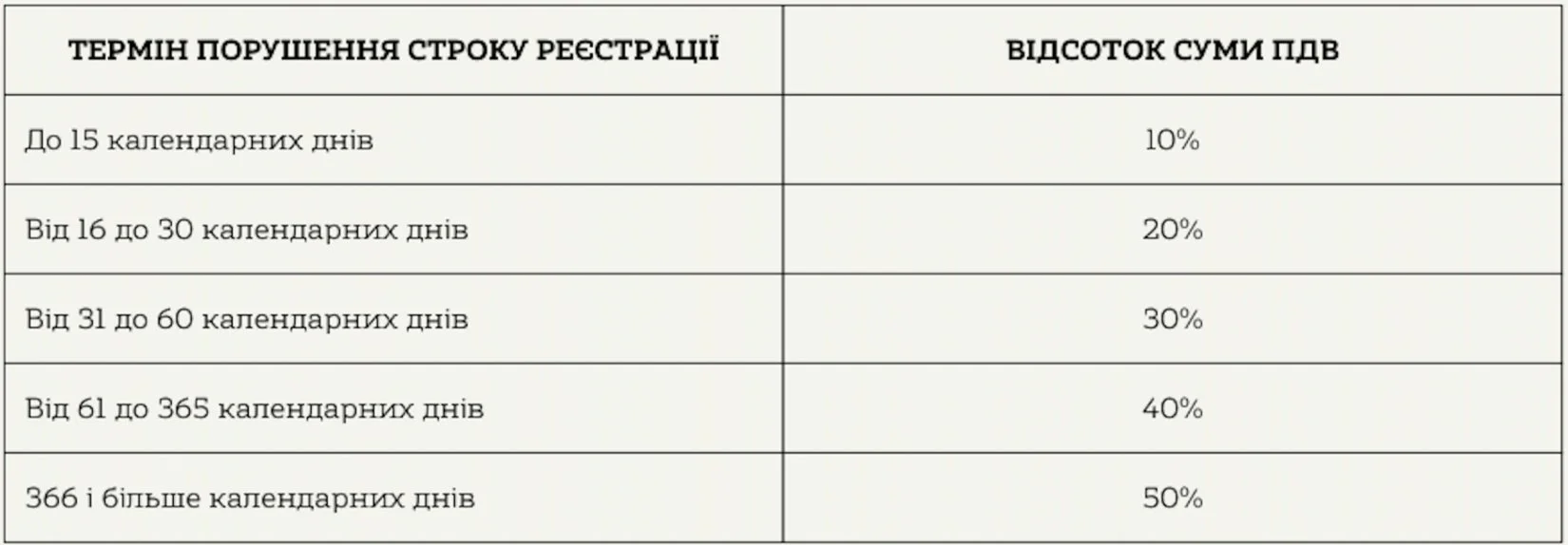

Нагадаємо, ПК України передбачає дві норми, які встановлюють штрафи за порушення строку реєстрації ПН / РК в ЄРПН.

Стаття 120-1 ПК України встановлює наступні розміри штрафу:

Нові норми перехідних положень ПК України, а саме пункт 90 підрозділу 2 розділу ХХ ПК України встановлюють наступні зменшені розміри штрафу:

То що ж з оскарженням таких дій податківців?

Алгоритм дій платника податків після отримання акту перевірки донедавна був простим – якщо податківці застосовували розмір штрафу, передбачений пунктом 120-1.1 статті 120-1 ПК України, при оскарженні ППР платники посилались на норми пункту 90 Перехідних положень ПК і успішно оскаржували розмір штрафу, зменшуючи його розмір.

Однак, починаючи з 30 січня 2024 року, цей аргумент втратив свою вагу, поступово зійшовши нанівець під тиском нових обставин. А саме прийняття постанови КАС ВС від 30.01.2024 у справі № 280/4484/23. До речі, у подальшому аналогічна позиція зустрічається і у постанові КАС ВС від 13.03.2024 у справі № 120/6331/23.

Логічно в контексті цього згадати про правило, що передбачає застосування штрафів чинних на день прийняття рішення:

«Штрафи за наслідками перевірок, застосовуються у розмірах, передбачених законом, чинним на день прийняття рішень щодо застосування таких штрафних санкцій».

Саме пункт 11 підрозділу 10 розділу ХХ ПК України закріплює такий принцип. Натомість, контролюючий орган зайняв вигідну для держави позицію та штрафує платників ПДВ, визначаючи штраф в залежності від дати складення ПН / РК, а не дати прийняття рішення про застосування штрафу.

Схематично це можна зобразити так:

Звісно спробувати оскаржити такі рішення можна, однак слід врахувати актуальну практику судів та зважати на шанси щодо перемоги в такій справі.

Детальніше про попередню позиція судів

Раніше суди здебільшого приймали сторону платників податку та у своїх рішеннях зазначали щодо безпідставного розрахунку суми штрафу контролюючим органом за такою схемою.

Наприклад, у постанові Сьомого Апеляційного Адміністративного суду від 18 вересня 2023 року у справі № 120/3884/23 суд вважає, що на день прийняття рішення щодо застосування штрафу, з урахуванням триваючого воєнного стану, підлягали застосуванню штрафні санкції у розмірах визначених пунктом 90 підрозділу 2 розділу XX «Перехідні положення» ПК України, однак відповідачем сума штрафу за порушення позивачем граничного строку для реєстрації ПН в Єдиному реєстрі податкових накладних безпідставно розрахована згідно положень пункту 120-1.1 статті 120 ПК України.

Нова позиція судів

Ера лояльності судів закінчилася як тільки Верховний суд прийняв рішення у справі № 280/4484/23 від 30.01.2024 року з абсолютно протилежною позицією.

За фактичними обставинами справи Товариство у період 2022-2023 рр. пропустило строки реєстрації ПН. Відповідно, 02.06.2023 податківці ухвалили податкове повідомлення-рішення (далі - ППР) про застосування штрафу, посилаючись на пункт 120-1 ПК України.

Платник оскаржив ППР та послався норми пунктів 89 та 90 підрозділу 2 розділу XX ПК України, які передбачають нижчі штрафи.

На свій захист податковий орган зазначив, що оскільки Закон №2876 набув чинності 08.02.2023, то дія даного Закону не поширюється на період до 08.02.2023, тобто до ПН, строк реєстрації яких був до 08.02.2023.

Також податківці зазначили, що Закон не містить вказівки на принцип зворотної дії в часі його приписам щодо визначення розміру штрафів за порушення граничних строків реєстрації ПН.

Суд у своєму рішенні вирішив, що Товариство порушило граничні строки реєстрації, встановлені у статті 201 ПК, щодо ПН/РК, складених у період із 16.02.2022 по 30.03.2023 і зареєстрованих в ЄРПН в період із 12.07.2022 по 19.04.2023.

Суд також погодився про те, що Закон не містить прямої вказівки про надання його нормам зворотної дії в часі, що означає, що його дія не поширюється на період до набрання ним чинності, тобто до 08.02.2023.

Зменшений розмір штрафу за несвоєчасну реєстрацію ПН не застосовують, якщо її зареєстрували до 08.02.2023.

Суд також наголосив, що несвоєчасна реєстрація ПН в ЄРПН є триваючим податковим порушенням, що починається з наступного дня після граничного дня реєстрації ПН та припиняється в день фактичної її реєстрації. Це означає неможливість поширення дії пунктів 89, 90 ПК на правовідносини, що були припинені.

Таким чином, у висновку суд зазначив, що

зменшений штраф можна застосовувати лише до ПН, зареєстрованих несвоєчасно після того, як набрав чинності Закон № 2876, або до ПН, граничний строк реєстрації яких не сплинув станом на 08.02.2023.

Замість висновків

Непослідовність судової практики у справах, пов'язаних із штрафами за несвоєчасну реєстрацію ПН або РК, значно ускладнює прогнозування судових рішень. Це створює додаткові ризики для платників податків, які покладаються виключно на формальні норми податкового законодавства.

Принцип презумпції правомірності рішень платника (пп. 4.1.4 ПК) може бути як перевагою для платників, так і джерелом правової невизначеності, оскільки неоднозначність трактування норм дозволяє податковим органам діяти на свій розсуд. Попри зменшення розмірів штрафів, передбачене Законом № 2876, питання їх застосування часто залежить від дати ухвалення рішень.

Таким чином, платникам податків важливо діяти на випередження: уважно аналізувати можливі ризики, формувати вичерпну доказову базу та готувати альтернативні стратегії дій. Залучення кваліфікованих фахівців з податкового права може стати вирішальним фактором у вирішенні спорів із податковими органами та збереженні фінансової стабільності бізнесу. Належна підготовка та стратегічний підхід не лише мінімізують можливі втрати, але й дозволяють успішно протистояти необґрунтованим претензіям з боку контролюючих органів.